1 ответ

Организация платит транспортный налог за каждый зарегистрированный на нее автомобиль. Эта обязанность сохраняется до снятия машины с учета в ГИБДД, даже если вы ее не используете (п. 1 ст. 358 НК РФ, Письмо Минфина от 18.02.2016 N 03-05-06-04/9050).

Налог по автомобилю, зарегистрированному на обособленное подразделение, платите по месту нахождения ОП (п. 1 ст. 363 НК РФ, Письмо Минфина от 29.10.2013 N 03-05-04-04/45850).

Налог платят по итогам года, а в некоторых регионах и квартальные авансовые платежи.

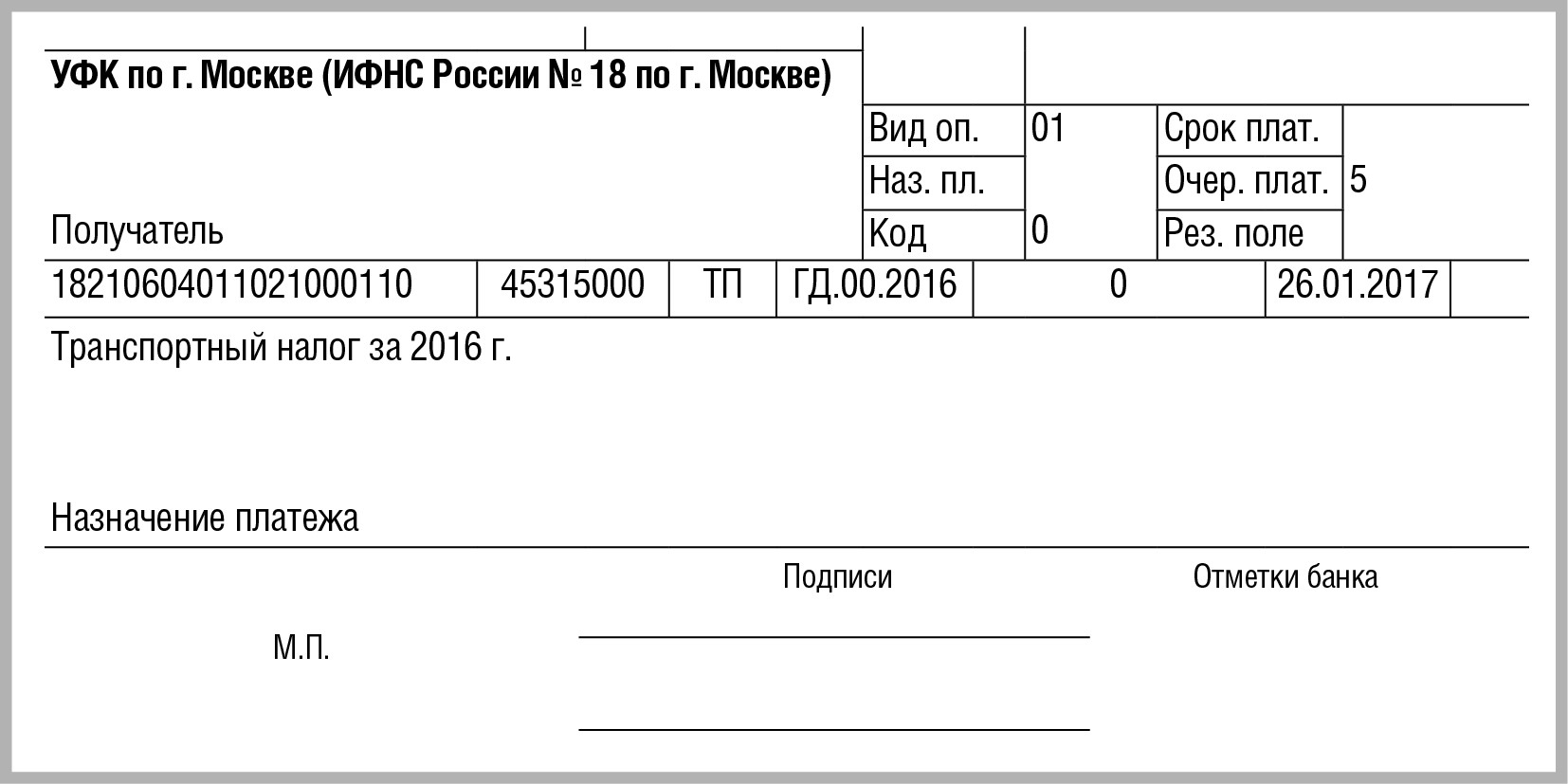

КБК — 182 1 06 04011 02 1000 110.

Особенность. При лизинге налог платит лизингополучатель либо лизингодатель — в зависимости от того, на кого из них зарегистрирован автомобиль (Письмо Минфина от 17.08.2015 № 03-05-06-04/47422).

Налог по автомобилю, зарегистрированному на обособленное подразделение, платите по месту нахождения ОП (п. 1 ст. 363 НК РФ, Письмо Минфина от 29.10.2013 N 03-05-04-04/45850).

Налог платят по итогам года, а в некоторых регионах и квартальные авансовые платежи.

КБК — 182 1 06 04011 02 1000 110.

Особенность. При лизинге налог платит лизингополучатель либо лизингодатель — в зависимости от того, на кого из них зарегистрирован автомобиль (Письмо Минфина от 17.08.2015 № 03-05-06-04/47422).

Please login or Register to submit your answer